宝阳读书小站

宝阳读书小站

内容简介:

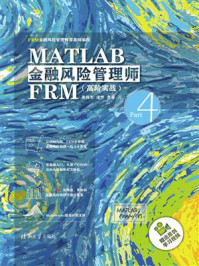

金融风险管理已经成为各个金融机构必备的职能部门。特别是随着全球金融一体化不断发展深入,金融风险管理愈发重要,也日趋复杂。金融风险管理师(FRM)就是在这个大背景下推出的认证考试,FRM现在已经是金融风险管理领域权威的国际认证考试。丛书以FRM考试第一、二级考纲内容为中心,并且突出介绍实际工作所需的金融建模风险管理知识。丛书将金融风险建模知识和MATLAB编程有机地结合在一起,配合丰富的彩色图表,由浅入深地将各种金融概念和计算结果可视化,帮助读者理解金融风险建模核心知识,提高数学和编程水平。本书是本系列图书的第四本,共分12章。在丛书前三册数学内容基础之上,本书前四章继续深入探讨金融建模常用的数学知识。第1章介绍MATLAB重要的功能之一,符号数学运算,这部分内容对之后的数学学习和建模尤为重要。第2章介绍切向量、法向量、线性相关、数据矩阵、投影和正定性等内容。第3章以向量和矩阵运算为基础,继续深入探讨梯度向量、直线、曲线、平面、切面、空间梯度等概念。第4章探讨了常用的圆锥曲线、二次曲线、椭圆、抛物线、双曲线等。

下载地址:

[ARFormslite id=100]